|

|

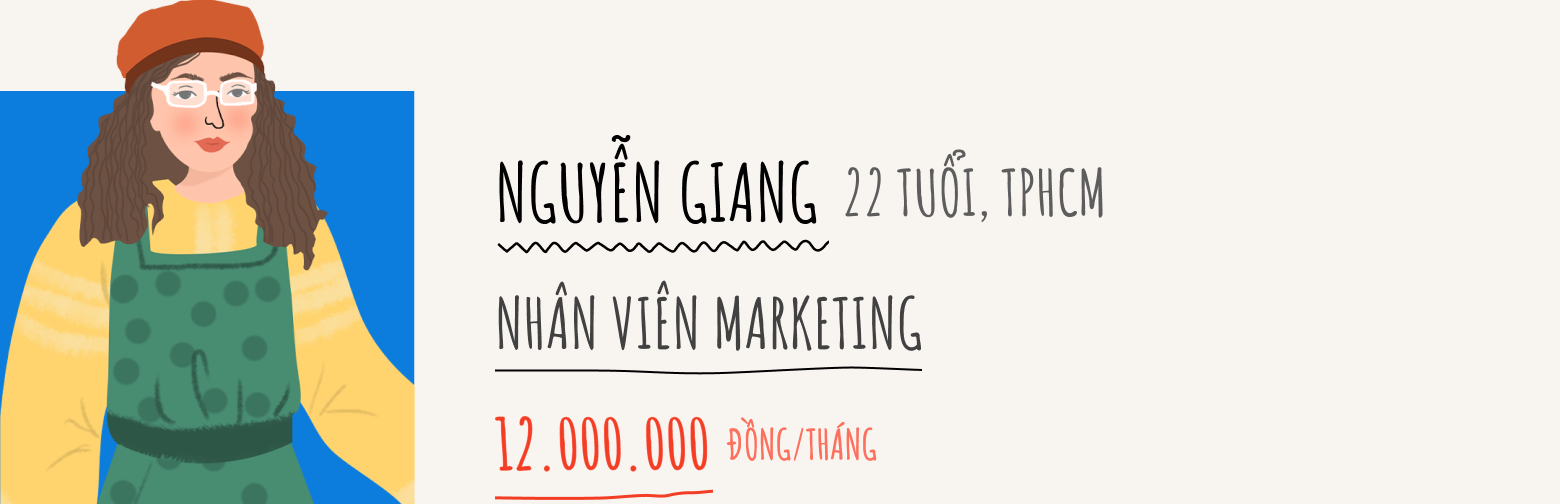

Sau 8 năm đi làm, Hoài Thương tự hào với tài khoản tích lũy lên đến 1,5 tỷ đồng. Trong khi đó, Nguyễn Giang chưa thể có phần tiền tiết kiệm riêng.

_____

Tích cóp, xây dựng kế hoạch tài chính lâu dài là bài toán khó với người trẻ.

Nhiều cá nhân duy trì thói quen bằng cách chuyển ngay một phần thu nhập vào tài khoản tiết kiệm sau khi nhận lương. Số khác lại chọn tiết kiệm vào cuối tháng, sau khi đã tiêu xài theo nhu cầu. Trong khi đó, vẫn có một số người thoải mái với việc không tích lũy.

Zing Lifestyle đã trò chuyện cùng 8 nhân vật ở độ tuổi dưới 30, làm công việc khác nhau để lắng nghe họ chia sẻ về khoản tiết kiệm của mình, tính từ lúc bắt đầu tạo ra thu nhập.

|

- Số tiền tiết kiệm hiện có: 1,5 tỷ đồng

- Thời gian tích lũy: 8 năm

Tôi làm việc liên tục, thậm chí đảm nhận 2-3 vị trí cùng lúc. Là chị cả, cha lại mất sớm, tôi buộc phải nhanh chóng tự chủ tài chính để lo cho mẹ và 2 em gái.

Ra trường, tôi chọn bắt đầu sự nghiệp tại các agency nhỏ, xây dựng mối quan hệ rồi nhảy việc. Mỗi lần sang công ty khác, tôi cố gắng để mức thu nhập tăng 30-50%.

3 năm trở lại đây, tôi bắt đầu về làm việc cho các nhãn hàng và lên đến vị trí quản lý thương hiệu (brand manager) như hiện tại. Ngoài ra, tôi còn có một nhóm riêng, hoạt động như agency thu nhỏ, chuyên nhận các dự án từ bên ngoài.

Thu nhập hàng tháng của tôi khoảng 50 triệu đồng. Tôi hầu như luôn duy trì thói quen tích lũy 50% thu nhập cho dù có làm bất cứ công việc gì. Tính đến nay, thành tựu lớn nhất của tôi là sở hữu một căn nhà ở quận 7.

|

- Số tiền tiết kiệm hiện có: 150 triệu đồng

- Thời gian tích lũy: 4,5 năm

Từ khi mức thu nhập chỉ ở mức 3 triệu đồng, tôi đã tập thói quen chi tiêu khoa học. Nguyên tắc của tôi là luôn dành ra 20% tiền làm ra để xây dựng quỹ tiết kiệm. Theo thời gian, con số dành dụm được tăng đều, cho phép tôi thực hiện nhiều kế hoạch đặt ra trước đó.

Chẳng hạn, trong năm 2021, tôi tặng em gái chiếc điện thoại mới làm quà tốt nghiệp đại học. Cuối năm 2022, tôi trích hơn 50 triệu đồng giúp ba mẹ sơn sửa nhà cửa. Ít tiêu xài cho bản thân, niềm vui lớn nhất của tôi là được góp chút công sức vào những hoạt động của gia đình.

Hiện, tôi chuẩn bị thử sức với “cuộc đua” cổ phiếu để tăng thu nhập, cải thiện tài khoản tiết kiệm. Ở giai đoạn đầu, tôi chỉ học theo bạn bè chơi những mã phổ biến để làm quen và đảm bảo an toàn. Nếu có kết quả tốt, tôi sẽ mạnh tay rót nhiều kinh phí hơn cho khoản này.

|

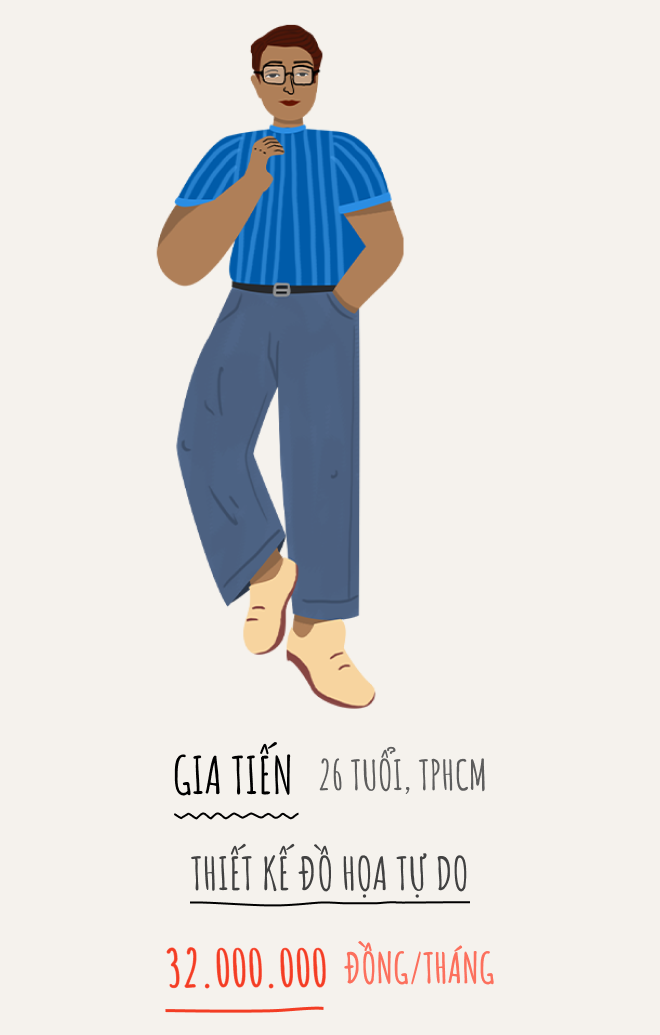

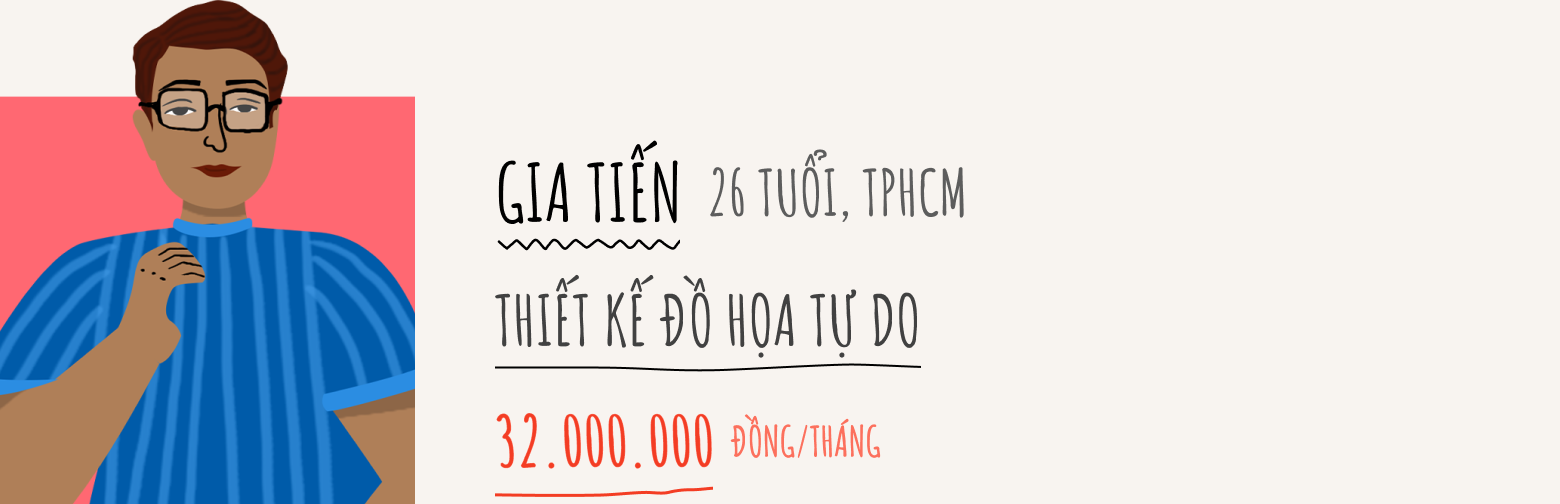

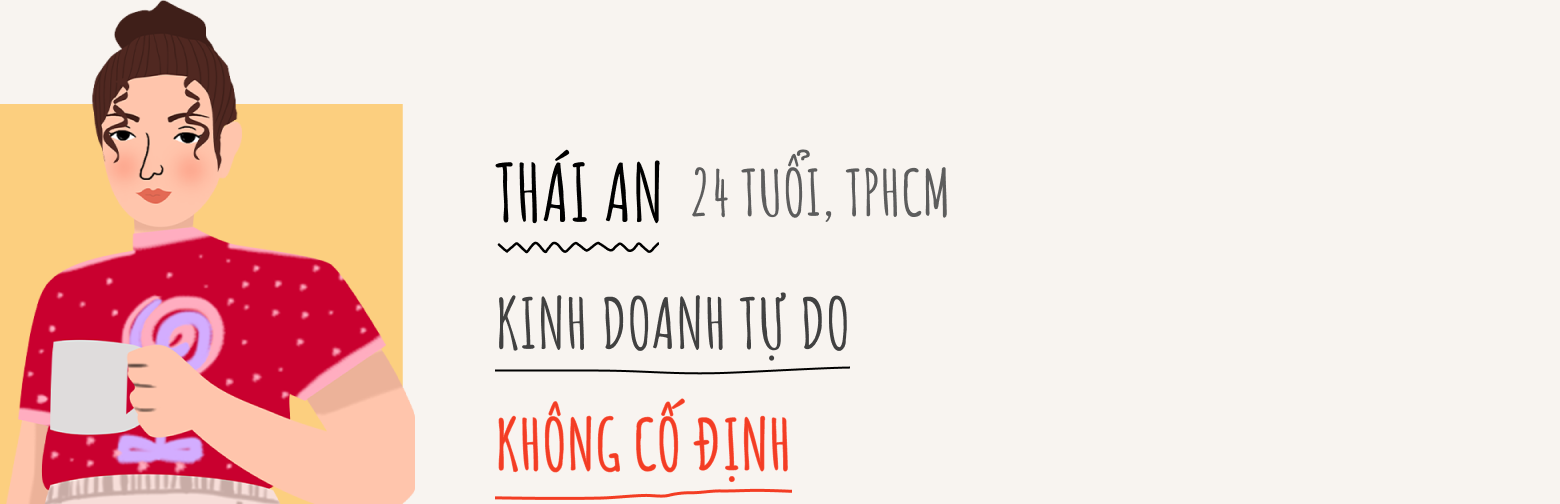

- Số tiền tiết kiệm hiện có: khoảng 32 triệu đồng

- Thời gian tích lũy: Khoảng 1 năm

Tôi chỉ mới tập dành dụm từ đầu năm 2022. Trước đó, tôi tiêu xài tùy tiện, hiếm khi đắn đo khi quẹt thẻ tín dụng. Tâm lý “xài trước, trả sau” được duy trì đến khi ba mẹ quyết định dừng chu cấp cho con gái.

Dưới áp lực tài chính, tôi phải tự giác chấn chỉnh thói quen dùng tiền. Vài tháng đầu, tôi buộc bán bớt một số món quần áo, phụ kiện để trả nợ tín dụng. Thói quen ăn uống ngoài cũng bị cắt giảm triệt để chuyển sang tự nấu nướng. Mỗi khi nhận lương, tôi rút ngay 3-4 triệu đồng tiền mặt gửi mẹ giữ giúp. Cứ 3 tháng, tôi lại nhận về để gửi ngân hàng.

Thú thực, quá trình làm quen, hình thành lối sống mới chưa bao giờ đơn giản. Song, khi thấy tài khoản tiết kiệm tăng dần mỗi tháng, tôi lại có động lực để duy trì kỷ luật dành dụm.

Đến nay, khoản tiền để dành vẫn còn khá khiêm tốn nhưng vẫn được xem là niềm tự hào nho nhỏ của tôi. Tới cuối năm nay, tôi đặt mục tiêu tiết kiệm được thêm khoảng 50 triệu đồng như một cách thử thách chính mình.

|

- Số tiền tiết kiệm hiện có: Hơn 400 triệu đồng

- Thời gian tích lũy: 3 năm

Từ năm 3 đại học, tôi bắt đầu tập tành kinh doanh online. Khác với nhiều người lựa chọn nhập hàng về để bán, tôi chọn cách sản xuất toàn bộ từ việc lựa vải, lên rập, sản xuất số lượng 20-30 sản phẩm để bán thử.

Do có năng khiếu thẩm mỹ, những sản phẩm bán ra đều do tự tay tôi thiết kế.

Những tháng đầu kinh doanh, tôi mượn mẹ mình một số vốn nhỏ, sau đó dòng tiền tiếp tục xoay vòng để trả chi phí vải vóc, nhân công. Đến tháng thứ 4, tôi bắt đầu có lời. Doanh số mỗi tháng đến từ việc kinh doanh khác nhau, nên tôi không có một con số tích cóp cụ thể.

Thay vì đặt ra những mục tiêu ngắn, tôi đặt mục tiêu dài hạn hơn, ví dụ phải tiết kiệm được 200 triệu đồng trong năm 2022. Từ đó, tôi cân đối chi tiêu hàng tháng, cố để ra số dư càng nhiều càng tốt. Tôi quản lý thu chi khá chặt vì làm công việc kinh doanh, cẩn thận đến nỗi vừa ghi chép ra giấy, vừa sử dụng các ứng dụng riêng.

Hiện tại, sau 3 năm kinh doanh tôi tiết kiệm được hơn 400 triệu đồng. Thú thật, tôi vẫn chưa hài lòng lắm về số dư tài khoản vì còn nhiều dự định khác phải thực hiện, chẳng hạn mở cửa hàng thời trang lớn hơn.

|

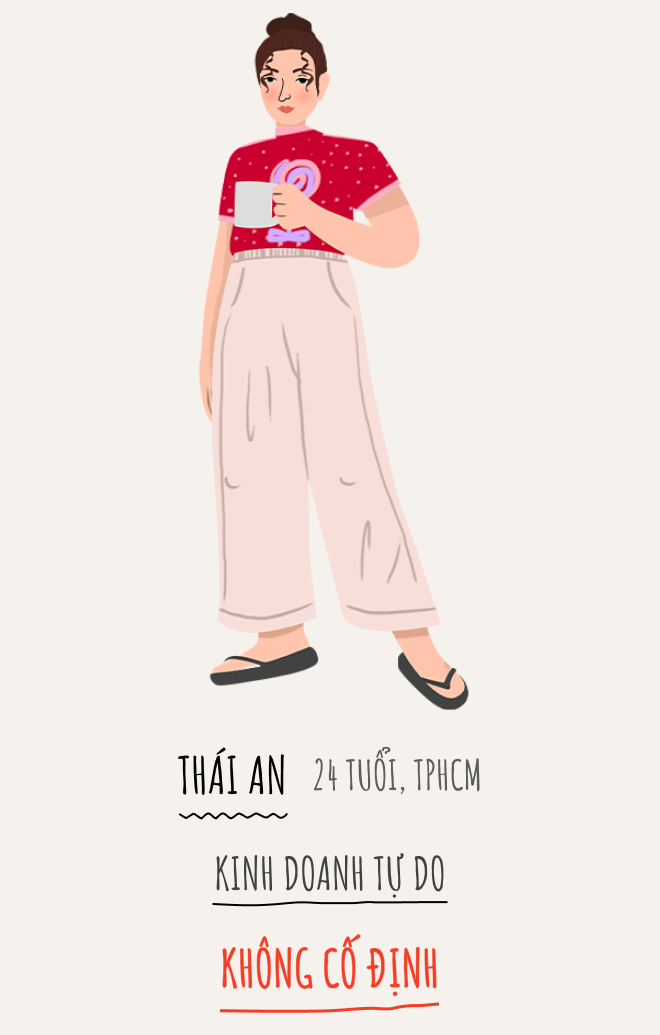

- Số tiền tiết kiệm hiện có: 0 đồng

- Thời gian tích lũy: Không có

Tôi đang làm việc cho công ty của gia đình. Mọi thứ khá thuận lợi, cộng thêm việc được bố mẹ cùng anh trai hậu thuẫn, tôi chưa từng nghĩ đến việc tích cóp. Phần tiền tự làm ra, tôi thường chi cho các khoản mua sắm, làm đẹp hoặc gặp gỡ bạn bè, đồng nghiệp.

Ngày trước, mỗi khi bạn bè nói về vấn đề tiền bạc, lương thưởng, họ thường trêu tôi là “con cưng”, "công chúa". Tôi không phủ nhận điều đó, song không thích bị đem ra làm đề tài bình luận nên luôn tìm cách ngó lơ hoặc hạn chế tham gia trò chuyện.

Sau khi tự học một chút về tài chính, tôi hiểu tiết kiệm là điều cần thiết cho tương lai, hoặc đơn giản là trong những trường hợp khẩn cấp như sửa xe, thuốc thang… Tuy nhiên, với tình hình hiện tại, tôi vẫn chưa đủ động lực để bắt đầu thói quen tích cóp định kỳ như mọi người.

|

- Số tiền tiết kiệm hiện có: 20 triệu đồng

- Thời gian tích lũy: 4 năm

Tôi đã gắn bó với công ty hiện tại 5 năm với vai trò chuyên viên sản xuất nội dung mảng E-sport. Với nguồn thu 15-18 triệu đồng/tháng, tôi thường chuyển vào tài khoản tiết kiệm 6-8 triệu đồng, sau khi đã trừ đi các chi phí sinh hoạt cố định.

Đến năm 2022, cộng lương thưởng và tiền tiết kiệm những năm trước đó, tôi quyết định tham gia đầu tư vào chứng khoán. Thiếu kiến thức nhưng lại rơi vào tâm lý FOMO (sợ bị bỏ lại), tôi và đầu tư gần như toàn bộ số tiền mình có khi đó, khoảng 6.000 USD, vào thị trường. Kết quả, tôi mất sạch vì những mã chứng khoán tôi chọn đều không tăng trưởng tốt.

Mắc kẹt trong việc cắt lỗ hay cố gồng gánh, tôi chọn cách chôn chân chờ cổ phiếu tăng trưởng trở lại.

Thời điểm này, công ty tôi lại đang gặp nhiều khó khăn, lương nhân viên bị cắt giảm hơn 40%. Với mức lương hiện tại, tôi không thể tích lũy nhiều như trước. Mỗi tháng tôi chỉ cố tiết kiệm được 4-5 triệu đồng.

Số dư tài khoản của tôi hiện là 20 triệu đồng, cùng rất nhiều cổ phiếu dậm chân tại chỗ.

|

- Khoản tiết kiệm hiện có: 10 triệu đồng

- Thời gian tích lũy: Gần 1 năm

Nhìn chung, tôi tự thấy mình chi tiêu kém khoa học, dễ rơi vào cảnh “vung tay quá trán” vì chiều theo cảm xúc.

Vẫn chung sống với ba mẹ, tôi không bị áp lực về những khoản sinh hoạt phí cơ bản như điện nước, Internet hay thực phẩm. Đó cũng là lý do lớn khiến tôi ỷ lại, chưa có kế hoạch cụ thể để bắt tay vào kiểm soát tài chính.

Thực tế, tháng nào tôi cũng đặt chỉ tiêu dành dụm 2 triệu đồng. Đến nay, tài khoản tiết kiệm của tôi mới có khoảng 10 triệu đồng.

Nhằm hạn chế “thụt két”, tôi cố gắng để riêng phần này ra và bắt mình phải giữ kỷ luật. Song, trong một số trường hợp bất đắc dĩ, tôi vẫn bấm bụng trích một ít để tiêu tạm.

Trong thời gian tới, tôi sẽ cố gắng cải thiện nguồn thu và tăng mức tiết kiệm lên 5 triệu đồng/tháng để giảm nguy cơ phải “xin xỏ” ba mẹ. Đồng thời, tập thói quen ghi chú các khoản tiêu, kiểm soát cảm xúc khi quẹt thẻ cũng là nhiệm vụ tôi tự đặt ra cho năm nay.

|

- Số tiền tiết kiệm hiện có: 55 triệu đồng

- Thời gian tích lũy: 1 năm

Tôi làm việc tại cửa hàng thời trang đã được 5 năm. Dù thay đổi vị trí phụ trách liên tục, mức lương của tôi vẫn không khá hơn trước là bao.

Với thu nhập 15 triệu đồng/tháng, tôi khó dành dụm được nhiều với mức sống đắt đỏ ở TP.HCM. Chưa kể, tôi cũng chỉ tập tiết kiệm trong 1 năm trở lại đây, sau khi thấy những biến động không được báo trước như dịch bệnh đem lại.

Đầu tháng nhận lương, tôi chi tiêu theo nhu cầu. Sợ phát sinh các vấn đề ngoài ý muốn như đám cưới, du lịch,... tôi thường chỉ gửi tiền tiết kiệm vào ngày cuối tháng. Có tháng tôi để được 5 triệu đồng là cao nhất, còn trung bình các tháng khác khoảng 2-3 triệu đồng.

Đến nay, tôi tiết kiệm được khoảng 55 triệu đồng. Vì sợ tiền mất giá, tôi đang có ý định chuyển dần sang đầu tư mua vàng thay vì gửi tiết kiệm như hiện nay.

Trong hơn 200 năm qua, mặc dù trải qua nhiều thăng trầm, thị trường chứng khoán vẫn là nơi tốt nhất để các nhà đầu tư dài hạn xây dựng sự sung túc. Nhưng để thành công trong mảng này, cần hiểu rõ các quy luật của thị trường, hiểu các mùa hoạt động của nó. Câu hỏi lớn nhất về tài chính trong tâm trí tất cả chúng ta ngày nay là gì? Theo kinh nghiệm của tác giả Anthony Robbins trong cuốn Đầu tư thông minh, chúng ta đều đang tìm kiếm câu trả lời cho cùng một vấn đề: “Tôi nên đặt tiền của mình vào đâu?”.