ZBB (Zero-based budgeting) hay phương pháp đưa ngân sách về 0 phù hợp với những ai đang cần quản lý chặt chi tiêu của mình, tránh thiếu trước, hụt sau.

Điểm chính:

- ZBB là phương pháp điều hướng thu nhập, giúp bạn tận dụng từng đồng cho mục tiêu cụ thể, không gây hoang phí

- Công thức tính: thu - chi = 0

- Với người trẻ đi làm, phương pháp này giúp hạn chế trường hợp hết tiền khi chưa đến kỳ lương mới

Bạn thường làm gì sau khi nhận lương mỗi tháng?

Nói về quản lý chi tiêu, nhiều người thường hình dung ra hình ảnh bảng liệt kê các khoản chi hàng ngày: tiền cà phê, tiền điện nước hàng tháng... Mọi số chi đều được rút ra từ tổng thu nhập.

Việc ghi chép chi tiêu giúp chúng ta nhìn thấy xu hướng tiêu dùng của mình và cân đối vào tháng kế tiếp nếu có khoản nào chưa hợp lý. Tuy nhiên, đây chưa thật sự là cách quản lý tài chính tự chủ.

ZBB, phương pháp lập ngân sách với số 0, sẽ cho phép bạn "đứng ngoài" thu nhập của mình trước khi sử dụng, lên kế hoạch tiêu từng đồng tiền kiếm được và không để mình chạy theo thói quen thường nhật.

ZBB là gì?

Theo The Balance, ZBB là một chiến lược ngân sách được dùng để điều hướng thu nhập.

Khi áp dụng ZBB đúng cách, số dư của bạn sẽ về 0 sau khi đã chia đủ tiền vào các mục cần tiêu như tiền tiết kiệm, chi phí sinh hoạt cơ bản (tiền thuê nhà, điện, nước, xăng xe), ăn uống (tiền chợ, ăn ngoài, cà phê) và các chi phí khác (mua quần áo, tập thể thao, xem phim, chăm sóc thú cưng,...).

Công thức đơn giản của ZBB: Thu - chi = 0

ZBB hoạt động như thế nào?

Phương pháp ZBB được thực hiện theo từng chu kỳ. Đó có thể là 1 tháng, 1 quý hoặc 1 năm, tùy thuộc vào nhu cầu và cách bạn muốn quản lý tài chính, theo NerdWallet.

Ở đầu chu kỳ, bạn được phép sửa đổi từng khoản tiêu cho phù hợp với giai đoạn sắp tới hoặc giữ nguyên nếu không có gì thay đổi.

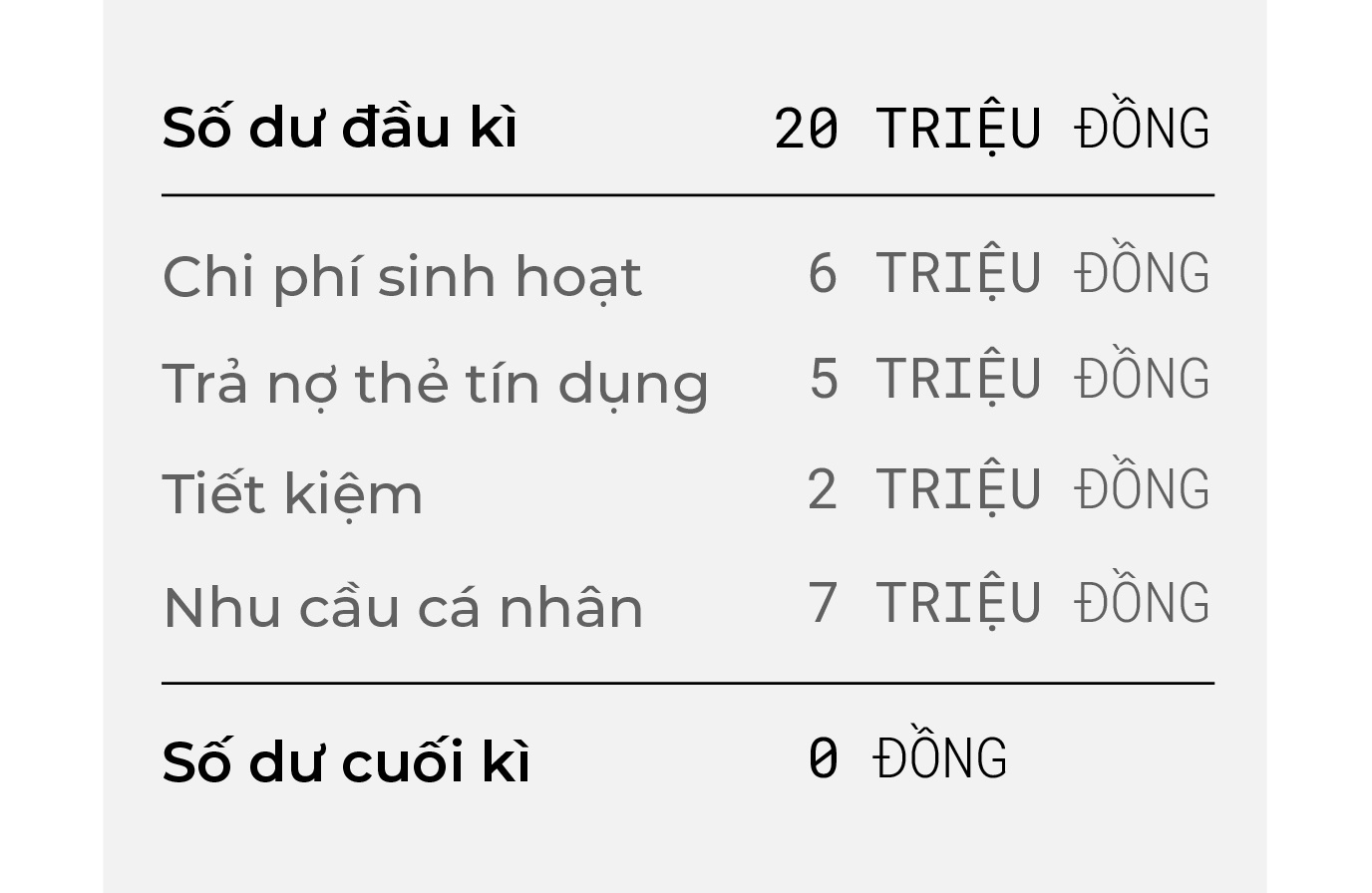

Giả sử, tổng thu nhập của bạn trong tháng này là 20 triệu đồng và bạn có 4 nhóm lớn cần chi tiêu gồm chi phí sinh hoạt, trả nợ thẻ tín dụng, tiết kiệm và nhu cầu cá nhân.

Bảng ngân sách của bạn trong 1 tháng sẽ được lên như sau:

|

Dĩ nhiên, không phải lúc nào bạn cũng tiêu con số chính xác với dự định của mình. The Balance gợi ý bạn có thể điều chỉnh tiền từ những khoản không xài hết sang những khoản lỡ phóng tay, miễn là nằm trong ngân sách.

Nếu tiền vẫn dư vào cuối kỳ, hãy để chúng qua quỹ khẩn cấp cho những dịp đặc biệt thay vì cộng dồn kỳ sau.

Làm sao để bắt đầu ZBB?

Để thử lập ngân sách với ZBB trong 1 tháng, sau đây là các bước bạn cần quan tâm:

Bước 1: Tính tổng thu nhập

Ở đây bao gồm tất cả khoản thu bạn có như tiền lương, tiền làm freelance, tiền thưởng. Cần lưu ý đây là số tiền bạn thực nhận sau thuế.

Bước 2: Quan sát chi tiêu trước đây

Đây là lúc nhìn lại các khoản bạn từng chi trong vòng 1-2 tháng gần nhất. Để ước lượng số tiền, bạn có thể xem hóa đơn hoặc viết ra giấy mình thường chi bao nhiêu vào việc gì.

Bước 3: Phân loại và dự chi tháng mới

Thay vì có nhiều khoản lặt vặt, bạn nên gom và phân loại chúng vào các đầu mục lớn để dễ quản lý hơn. Sau đó, sắp xếp đầu mục theo thứ tự ưu tiên.

Một số nhóm lớn thường được liệt kê bao gồm:

- Tiền trả nợ thẻ tín dụng, nợ ngân hàng,...

- Khoản tiết kiệm lâu dài hoặc cho mục đích ngắn hạn nào đó

- Chi phí điện nước và thanh toán cố định như đăng ký xem phim, nghe nhạc, Wi-Fi

- Chi phí đi lại

- Chi phí ăn uống hàng ngày và cà phê (nếu bạn dùng thường xuyên)

- Chi phí ăn ngoài

- Chi phí mua sắm, gồm quần áo và các đồ dùng không thiết yếu

Dùng các ứng dụng quản lý chi tiêu sẽ giúp bạn đỡ chi li tính toán hơn. Ngoài ra, NerdWallet khuyên bạn nên áp dụng luật 50/30/20 - chia 50% thu nhập vào các nhóm cần, 30% vào nhóm mong muốn và 20% dành để trả nợ và tiết kiệm.

Song, tùy vào khả năng và thói quen sinh hoạt, bạn có thể cá nhân hóa ngân sách để đúng với hoàn cảnh của mình nhất. Chỉ cần sau khi chia tiền vào các nhóm, số dư của bạn bằng 0.

ZBB phù hợp và không phù hợp với ai?

Trong quản lý tài chính cá nhân, không có phương pháp nào dành cho tất cả. Zero-based budgeting cũng có những điểm mạnh, yếu riêng.

Ưu điểm

- Cho bạn cái nhìn tổng quan về thu chi và những ưu tiên của mình

- Tránh thiếu trước, hụt sau

- Khi đã có kế hoạch, bạn có thể tiêu trong ngân sách mà không lo bội chi

Nhược điểm

- Tốn thời gian và thường phải điều chỉnh vì thu nhập và nhu cầu sẽ thay đổi theo thời gian

- Không dễ thực hiện với người có thu nhập không cố định

- Khó linh hoạt cho những khoản chi bất ngờ như sửa điện thoại, khám chữa bệnh,... (dùng quỹ khẩn cấp)