|

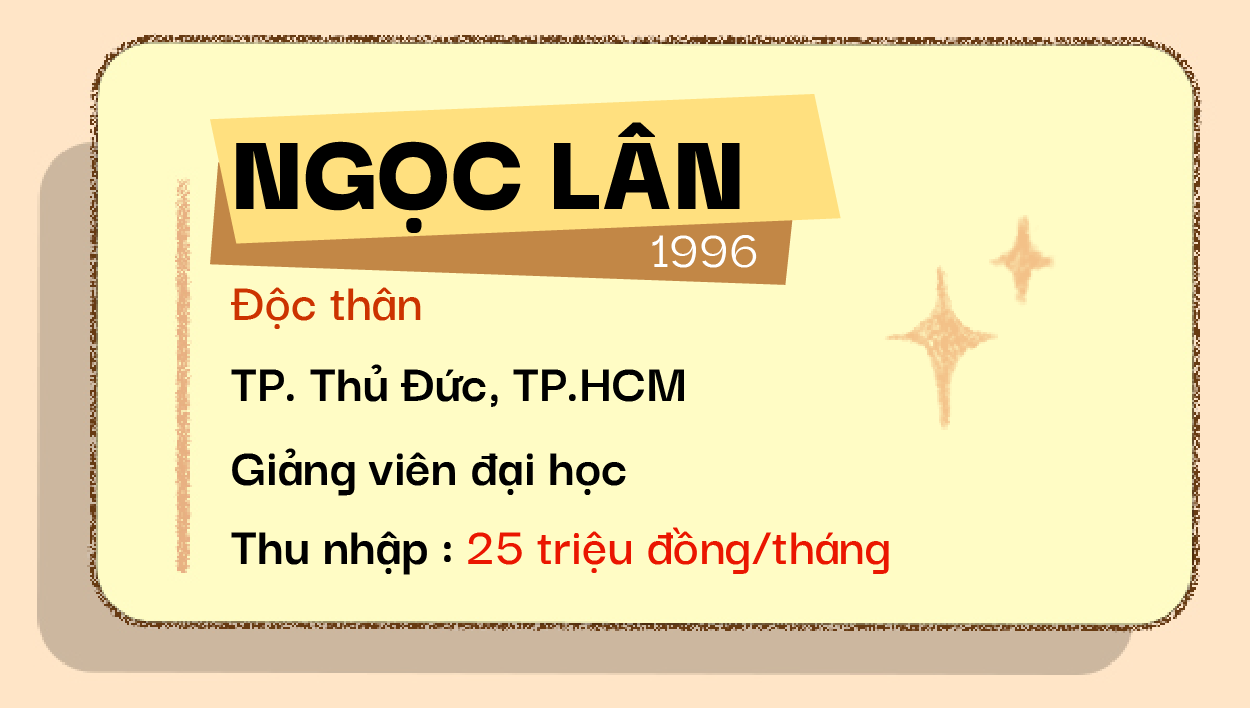

Sau 2 năm dịch bệnh, Ngọc Lân (26 tuổi, TP.HCM) thấy mình tiêu xài phóng tay hơn, từ mua sắm quần áo, nước hoa cho đến hình thành sở thích xả stress tại quán bar.

Không chỉ đời sống cá nhân, hai năm Covid-19 đã tác động đến nguồn thu nhập và kế hoạch chi tiêu của người trẻ theo nhiều cách khác nhau.

Một số người vẫn duy trì theo đuổi công việc hiện tại, những người khác đã chuyển sang một lĩnh vực hoàn toàn mới hoặc tìm thêm nghề tay trái.

Một số người tập trung tăng nguồn thu nhập, hạn chế khoản chi tiêu cho hoạt động giải trí và lập quỹ tiết kiệm. Những người khác lại sẵn sàng chi mạnh tay để tận hưởng cuộc sống, tìm kiếm trải nghiệm mang giá trị tinh thần.

Zing đã trò chuyện cùng 7 bạn trẻ để lắng nghe những chia sẻ về cách chi tiêu của họ ở hai thời điểm tháng 1/2020 và tháng 6/2022, từ đó thấy được những khác biệt và sự thay đổi từng cá nhân trong vòng hơn 2 năm qua.

|

Trong vòng 2,5 năm, tôi có sự thay đổi lớn công việc, từ nhân viên pha chế tại khách sạn 5 sao mới khai trương cho đến trợ lý tổng giám đốc của một nhà may mới thành lập tại Hà Nội. Mỗi nghề nghiệp đem lại cho tôi những trải nghiệm khác nhau, nhưng đều thú vị và giúp tôi trưởng thành hơn rất nhiều.

Đặc biệt, năm 2022, tôi kết hôn và lần đầu chuyển ra sống riêng. Nhiều thứ đã thay đổi. Tôi phải chia lại quỹ thời gian và xem xét chi tiêu cá nhân một cách cẩn thận hơn để có thể cân bằng giữa công việc, vun vén cho gia đình nhỏ và đầu tư sở thích pha chế.

Do không thể sát sao việc nhà, tôi đưa vợ giữ quỹ chi tiêu gia đình. Thông thường, chúng tôi sẽ phân chia ngân sách cho từng hạng mục chi tiêu và ghi chú cẩn thận. Cuối tháng, chúng tôi sẽ xem xét và phân bổ lại các quỹ nếu cần thiết.

|

Hiện mức chi tiêu của tôi khá hợp lý với cuộc sống gia đình 2 người. Thế nhưng, chúng tôi đang có kế hoạch tiết kiệm nhiều hơn để chuẩn bị cho kế hoạch sinh em bé trong năm tới. Sau đó, khoảng 3 năm nữa, chúng tôi dự định xây nhà mới.

|

Tôi sống cùng gia đình nên tiết kiệm được một khoản đáng kể. Mỗi tháng, tôi chỉ cần gửi bố mẹ 5 triệu đồng để đóng góp chi phí sinh hoạt.

Tôi cảm giác sau thời gian giãn cách xã hội, tôi đi chơi ít đi, có thể do ngại ra ngoài, nhưng mỗi lần xuống phố sẽ chọn những địa điểm, dịch vụ chất lượng hơn. Ngoài ra, chi tiêu sẽ thay đổi theo thu nhập. Có nhiều sẽ tiêu xông xênh hơn và ngược lại.

Bên cạnh công việc toàn thời gian là nhân viên marketing cho một công ty, tôi kinh doanh thời trang online và làm affiliate marketing (tiếp thị liên kết) cho các sàn thương mại điện tử.

|

Ngoài mức lương từ công việc chính là cố định, thu nhập từ 2 công việc phụ khá “hên xui”, có tháng bán nhiều sản phẩm nhưng cũng có tháng ế ẩm.

|

Thời gian chôn chân ở nhà cũng là lúc tôi lo lắng nhất về vấn đề tài chính. Không thể đi làm vì công ty nghỉ dịch, công việc ngưng trệ, nguồn thu nhập của tôi giảm sút đáng kể.

Vài tháng gần đây, khi tìm được một vị trí yêu thích với mức lương vừa đủ, tôi mới thoải mái hơn trong chuyện chi tiêu. Do sống với gia đình, tôi tiết kiệm được một khoản cho tiền nhà, hóa đơn điện nước mỗi tháng.

Tuy nhiên, bù lại tôi phải tăng mức chi dành cho xăng cộ, tiền mừng đám cưới và mua sắm. Nhất là phần tiền cho việc dự tiệc, hiếu hỷ, sinh nhật nâng lên gấp 3. Với thu nhập hơn 10 triệu đồng/tháng, tôi dành khoảng 30% cho nhu cầu giải trí, 50% trang trải cuộc sống và 20% còn lại để tiết kiệm.

|

Sau dịch, tôi học cách chi tiêu thông minh hơn, quản lý tài chính theo phương pháp 50-30-20. Ngoài ra, việc dành dụm một khoản dự trữ sẽ giúp tôi đề phòng cho trường hợp khẩn cấp và tránh rơi vào khó khăn trong thời bão giá.

|

Trước đây, thu nhập của tôi khá cao nên chuyện tiền nong cũng thoải mái, ít khi phải đắn đo về giá cả. Từ khi quyết định dọn ra riêng sau dịch, tôi mới chú tâm đến chi tiêu và cách phân chia số tiền mình làm ra cho hợp lý.

Khác với thói quen thả ga như trước, lần đầu tiên tôi biết cân đo đong đếm, nâng lên đặt xuống những thứ không phù hợp với ngân sách.

Thứ khiến tôi đau đầu nhất là tiền nhà và ăn uống. Không được bố mẹ hỗ trợ, tôi phải gói ghém mọi thứ trong mức lương 12 triệu đồng. Lương giảm nhưng chi phí lại tăng, những bữa cơm tự nấu với các món ăn đạm bạc dần thay thế thói quen ăn ngoài.

|

Cuộc sống một mình ở thành phố lớn ban đầu có hơi khó khăn một chút nhưng cũng dần ổn định hơn. Mục tiêu gần nhất của tôi là cải thiện mức thu nhập để mua bảo hiểm nhân thọ và gửi về gia đình.

|

Sống tự lập từ năm 2 đại học, tôi luôn trăn trở với vấn đề chi tiêu. Tôi học được cách cân bằng các khoản tiền trong tháng từ sớm để vừa đảm bảo phí sinh hoạt, học phí và sắm sửa theo nhu cầu riêng.

Trước đây, tôi sống một mình nên tiền thuê nhà khá cao. Tôi cũng chi khá nhiều để mua nguyên liệu, dụng cụ nấu ăn vì thích dành thời gian vào bếp. Bên cạnh đó, tôi thấy mình là một tín đồ thời trang bền vững.

Thay vì mua các món rẻ tiền, trendy trên các sàn thương mại điện tử, tôi chọn sắm sửa ở những brand lớn, sản phẩm đắt tiền hơn nhưng vải tốt, dùng bền. Tuy nhiên, khi bão giá ập đến, tôi nhanh chóng siết lại túi tiền, chỉ tiêu khi thực sự cần.

|

Tôi chuyển đến ở cùng bạn, ăn cơm tại nơi làm việc để giảm chi. Số tiền dành cho mỹ phẩm, áo quần cũng phải cắt giảm. Hiện tại, tôi đang cố gắng dành dụm nhiều hơn để phục vụ ước mơ du học ấp ủ từ lâu.

|

Tháng 11/2021, tôi và mẹ chuyển ra ngoài sống. Cuộc sống từ đó phải lo nghĩ nhiều hơn khi tôi hỗ trợ mẹ chi trả tiền thuê nhà và các chi phí sinh hoạt khác, tổng khoảng 5,5 triệu đồng, tương đương 50% thu nhập.

Chi tiêu cho bản thân cũng vì thế mà bó hẹp lại rất nhiều. Từng có những tháng tôi phải vay tiền để mua sắm theo sở thích cá nhân.

Tôi thẳng thắn chia sẻ vấn đề thu nhập và chi tiêu với bạn gái. Cô ấy rất hiểu cho hoàn cảnh của tôi. Ngoài việc động viên tôi tiết kiệm và nỗ lực hơn trong công việc, bạn gái thường chủ động chi trả mỗi lần chúng tôi đi hẹn hò. Đương nhiên, tôi sẽ giành phần trả tiền mỗi dịp dư dả.

|

Hiện tôi đang cố gắng tiết kiệm cho chuyến du lịch Đà Lạt vào tháng 9 tới. Còn lại, tôi chưa có kế hoạch nào cụ thể, cứ tự nhủ kiếm nhiều nhất có thể thôi.

|

Tôi ở cùng gia đình nên may mắn không phải tốn chi phí nhà cửa. Mỗi tháng, tôi chỉ cần gửi mẹ một phần tiền đi chợ.

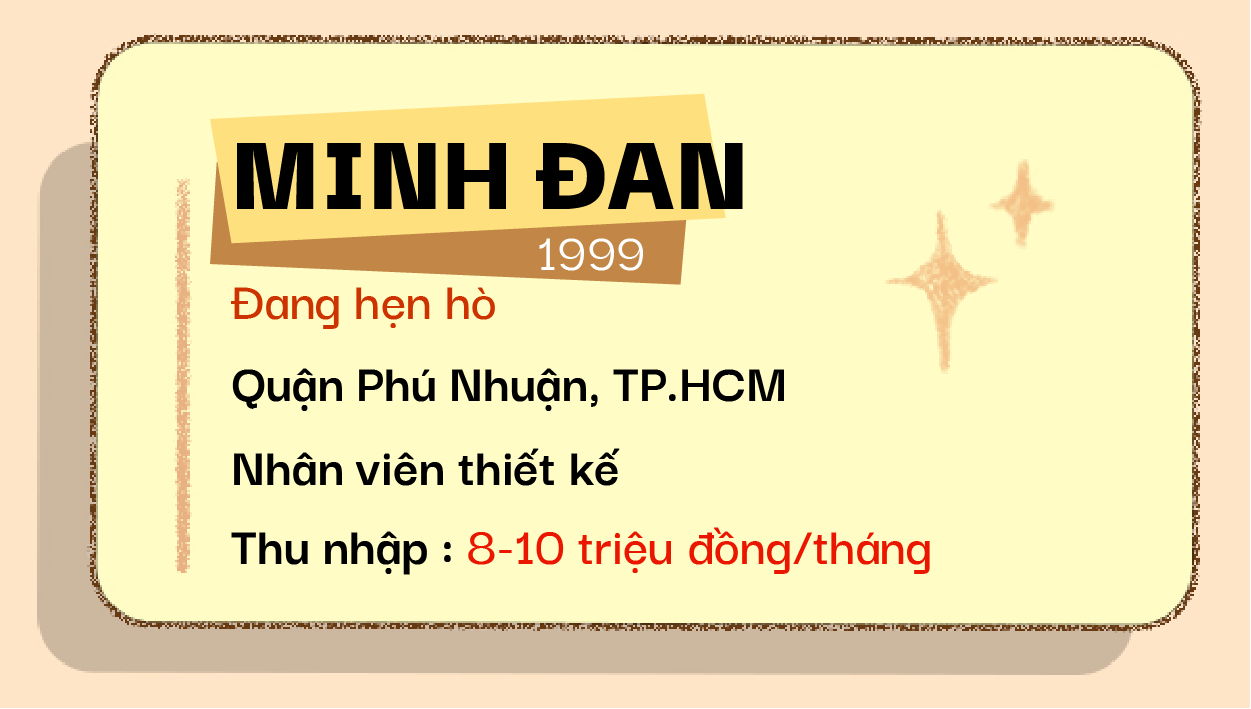

Trước dịch, nhìn chung tôi tiêu xài khá dè sẻn, hạn chế ăn ngoài, mua sắm cũng như các hình thức giải trí khác. Phần lớn số tiền kiếm được trong giai đoạn này được tôi gửi tiết kiệm ngân hàng.

Sau giãn cách xã hội, thói quen tiêu xài của tôi thay đổi đáng kể theo hướng trả thù đại dịch. Tôi bắt đầu sắm sửa nhiều hơn, từ quần áo, nước hoa đến các thiết bị điện tử đắt tiền như iPad.

Bên cạnh đó, xả stress ở quán bar cũng trở thành hoạt động yêu thích. Có tháng, tôi đi uống rượu 4-5 lần.

Với thu nhập ổn định, tôi vẫn có khoảng dư để duy trì gửi tiết kiệm dù tiêu xài khá phóng tay. Tôi cho rằng cách dùng tiền này khá phù hợp với điều kiện sống cũng như giúp tôi tận hưởng cuộc sống theo ý muốn.

|

Để tránh việc bản thân tiêu xài lố tay, tôi dùng ứng dụng tự động phân chia ngân sách và chuyển 30% thu nhập vào tài khoản tiết kiệm ngay khi vừa nhận lương.